ご寄附について

概要

目的

理学・工学系の分野を専攻する大学生(2年生以上)

および高等専門学校生(本科5年生および専攻科生)に対する給付型の奨学金支援の実施

募集期間

特に定めておりません

寄附金額

- 法人 1口 120万円

- 個人 1口 10万円

寄附金120万円で

募集イメージ

特徴

① 給付型の奨学金支援事

個人や企業の皆様からご支援いただいた寄附金を原資として、奨学生へ返済不要の奨学金を支給いたします。

- 当財団HPへ寄附者名を掲載

-

※掲載の可否はお選びいただけます。寄附申込書にてご回答ください。

※掲載する場合は、法人様は法人名、個人様は個人名を掲載いたします。

② 奨学生交流会への参加

奨学生への指導・助言活動の一環として、当財団の奨学生・理事・監事・評議員・選考委員および事務局等の財団関係者が参加する奨学生交流会や、OB ・OG 交流会等を行います。

申込

寄附申込書にご記入のうえ、郵送にてお申込みください。

※金銭以外の寄附に関しましては、財団へ個別にご連絡ください。

- 郵送先

-

〒810-0041 福岡市中央区大名2-8-1 肥後天神宝ビル 8F

公益財団法人千代田財団 事務局 宛 - 寄附申込書(PDF)

手続きの流れ

-

書類の流れ

書類の流れ

-

お金の流れ

お金の流れ

寄附者名簿

ご寄附をお寄せいただいた個人・法人・団体の皆さまのうち、公表に同意された方のお名前を公表させていただきます。

-

2024年度

-

7月のご寄附

- 福岡県 田中 浩二様

-

11月のご寄附

- 福岡県 メディア総研株式会社

-

寄附いただいた場合の税制優遇措置について

法人(民間企業等)様の場合

支出された寄附金のうち、以下の A : 公益財団法人への寄附金の損金算入限度額 と B : 一般寄附金の損金算入限度額(Aの限度額を超えた分を含む) の額を限度額として、損金算入することができます(損金算入の分だけ課税対象額が減少します)。

個人様の場合

所得税

個人が公益財団法人等へ寄附を行った場合、確定申告を行うことで所得税から控除されます。

※寄附金合計額は、年間所得金額の40%が限度額になります。

※所得税率は、年間の所得金額によって異なります。所得税率については、国税庁のホームページにてご参照ください。

個人住民税

一部の都道府県・市区町村では条例の指定により、当財団への寄附金に対し、個人住民税の優遇措置が受けられる場合があります。恐れ入りますが、お住まいの都道府県、市区町村へ直接お問い合わせください。

寄附金額から、2,000円を差し引いた額を元に、以下の条件で個人住民税の

-

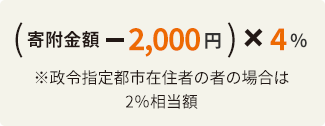

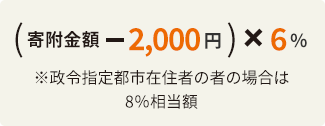

都道府県指定の場合

-

市区町村指定の場合

-

重複指定の場合

所得税の確定申告の際に、個人住民税の寄附金控除も合わせて申告できます。上限額は、年間の所得金額の30%までとなります。

相続税

相続により取得した財産の一部または全部を相続税の申告期限までに当財団に寄附した場合、寄附した財産には相続税が課税されません。

なお、相続税の申告期限は被相続人が死亡したことを知った日の翌日から10ヶ月以内とされています。

また、遺贈(遺言によるご寄附)も相続税の非課税対象となります。

詳細につきましては、お近くの税務署、税理士にご確認ください。